(ada)和

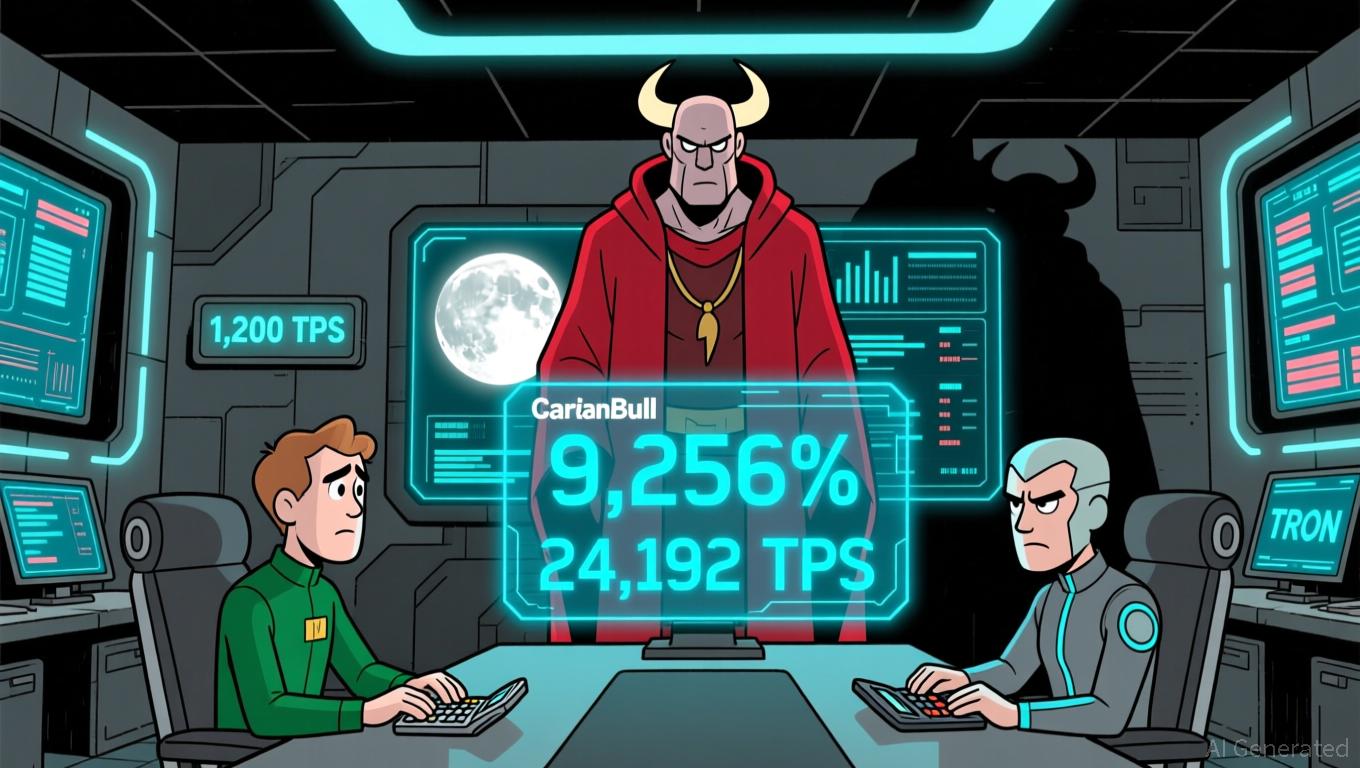

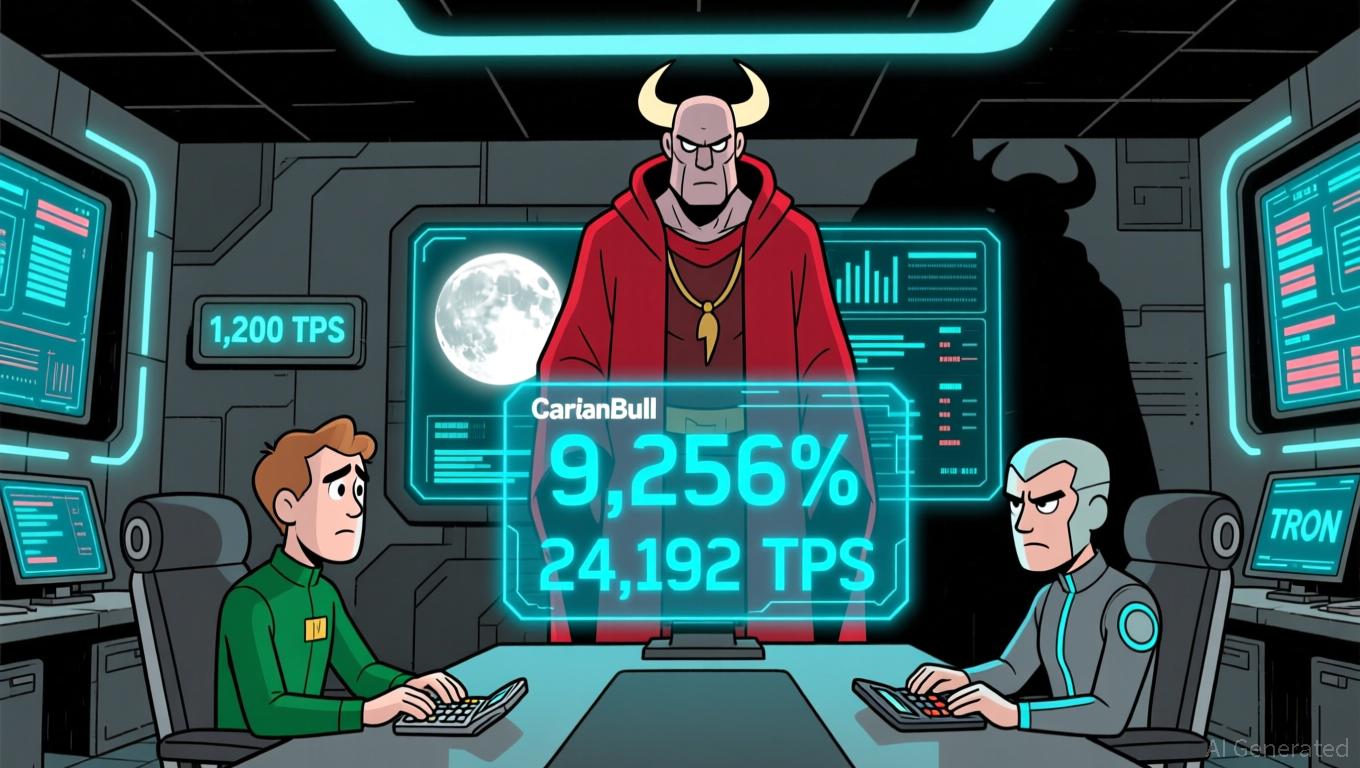

(trx)。moonbull 的 23 阶段预售预计投资回报率高达 9,256%,凭借以太坊的可扩展性和旨在激励早期采用的代币经济模型,已成为高风险、高回报的有力竞争者。本文将分析 moonbull 的预售机制、基于以太坊的基础设施以及代币经济模型,为何使其比 cardano 和 tron 更为保守的增长轨迹更具投资价值。

预售机制:结构化增长 vs. 自然增长势头

moonbull 的 23 阶段预售堪称结构化资本积累的典范。每个阶段都旨在为早期参与者带来指数级回报,无论是巨鲸还是散户投资者都争相抢购。该项目高达 95% 年化收益率的质押计划,加上每个阶段 27.40% 的价格涨幅,产生了复利效应,从而放大了投资者的收益。

这与 cardano 和 tron 形成了鲜明对比,后者依靠技术升级和生态系统扩展实现有机增长。

cardano 的发展路线图虽然学术严谨,但更注重长期稳定性而非短期投资回报率。它专注于同行评审的研究和分阶段的推广(例如 basho 和 voltaire 时期),优先考虑基础设施而非投机性收益,正如……中所指出的那样。

分析显示,tron 同时利用稳定币交易费和网络升级(例如 greatvoyage-v4.8.1)创造了 2.27 亿美元的收入。

但据报道,其在defi领域的总锁定价值(tvl)已跌破50亿美元,表明散户需求正在减弱。

相比之下,moonbull 的预售则是一个高度聚焦于快速价值创造的引擎,吸引了寻求爆炸性增长的投资者。

代币经济学:激励性供应与既定基本面

moonbull 的代币经济模型旨在实现最大程度的参与度和流动性。总供应量为 732 亿枚代币,其中 50% 用于预售,20% 用于质押奖励,10% 用于流动性池,如[此处应插入具体说明]。

这种结构确保早期投资者既能从价格上涨中获益,又能从复利质押收益中获益,同时流动性保障措施稳定了代币市场。推荐奖励(占供应量的 11%)进一步促进了社区驱动的增长。

相比之下,cardano 和 tron 则采用更为传统的代币经济模型。根据一项研究,ada 的供应量上限为 449 亿枚,目前流通量为 357 亿枚。

tron 的 946 亿美元

如前所述,供应旨在支持低手续费交易和智能合约执行。

虽然这些模型提供了稳定性,但它们缺乏预售驱动的流动性和复利机制,而正是这些机制使得 moonbull 的代币经济模型对投机资本具有吸引力。

基于以太坊的可扩展性:二层网络相对于主网局限性的优势

moonbull 基于以太坊的基础设施使其在可扩展性方面拥有关键优势。据报道,以太坊的二层解决方案(例如 lighter 和 arbitrum)已将网络的交易吞吐量提升至 24,192 tps。

据 forklog 报道,其交易速度远远超过 tron 的 1200 tps,也超过 cardano 目前的 250-1000 tps。

这种可扩展性对于处理模因币和质押活动典型的大额交易至关重要。

据消息人士透露,tron 的 greatvoyage-v4.8.1 升级旨在提升系统兼容性和节点性能。

但它对单一主网的依赖限制了其像以太坊二层生态系统那样动态扩展的能力。正如在……中所述,cardano 的 hydra 协议承诺 100 万 tps。

但这仍然只是设想,尚未经过大规模验证。moonbull 与以太坊二层解决方案的集成确保了它能够在不影响速度或成本效益的前提下应对需求激增。

结论:moonbull 将成为 2025 年投资回报率最高的股票

moonbull 的 23 阶段预售、基于以太坊的可扩展性以及代币经济学模型旨在最大限度地提高在投机性日益增强的市场中的投资回报率。

尽管 cardano 和 tron 提供了稳定性和技术创新,但它们缺乏基于以太坊二层基础设施和旨在快速积累资本的预售模式的项目所具有的爆发式增长潜力。对于寻求在 2025 年获得高投资回报率机会的投资者而言,moonbull 提供了一个引人注目的案例,展示了结构化投机如何超越传统的区块链开发模式。